綠色氫氣是一種無色無味的氣體,呈蒸氣狀,而且具流動性,並蘊藏強大能源。綠色氫能憑藉以上特點,同時作為化石燃料的替代品,日漸被視為一股正面的環保能源趨勢。眾多國家、地區和城市攜手合作,銳意加快能源轉型,告別骯髒的石油、天然氣、煤等傳統能源。

以下是一些最新消息:

- 德國石勒蘇益格—荷爾斯泰因州(Schleswig-Holstein)政府和漢堡市政府決定支持發展氫能經濟。

- 沙特阿拉伯已同意與中國就潔淨氫能領域合作簽署諒解備忘錄。

- 德國數碼事務及交通部將為薩爾蘭州(Saarland)的公共交通企業撥款約1,660萬歐元,用於潔淨動力轉換和氫能研究項目。

- 歐盟部份成員國透過實踐氫能生產及儲存技術,將進一步促進歐洲在氫能領域的共同利益。[1]

- 一座耗資40億美元的工廠將成為美國以風能及太陽能供電的最大氫能生產設施,推動美國的綠色氫能發展。[2]

綠色氫能:能源轉型的關鍵

綠色氫能預計將在能源轉型中發揮重要作用:除了鋼鐵製造、氨氣生產和石油脫硫等碳密集型工序外,綠色氫能亦可為長途運輸帶來更可持續的發展,並將降低眾多國家對天然氣的依賴,以及減少溫室氣體排放。最終,綠色氫能可能佔全球能源供應的10%至30%[3]。

目前,大部份氫氣均使用化石燃氣或煤炭,通過蒸汽甲烷重組(Steam Methane Reforming)生產,形成「灰氫」。「藍氫」的生產方式與灰氫相同,但生產過程中會捕集二氧化碳,並永久儲存於地下;「綠氫」則透過水電解生產,完全或接近完全使用可再生能源,過程中幾乎沒有排放任何溫室氣體。

過去數年,綠色氫能獲得公眾支持,特別是在美國通過《通脹削減法案》,以及歐洲落實RePowerEU計劃(詳見下文)後,綠色氫能的動力顯著增強。西班牙、法國、德國和葡萄牙等國家均已承諾投入數以十億計歐元進行綠色氫能發展。

美國與歐洲的監管支持

根據彭博新能源財經,各國政府已承諾投資1,260億美元進行全球氫能發展,其中美國和歐洲處於領先地位。印度和中國已公佈氫能發展策略,但對承諾出資仍然審慎。目前超過30個國家已正式公佈氫能策略,預計2023年有更多的策略公佈。

短期而言,我們認為美國《通脹削減法案》較RePowerEU計劃展現更亮麗的前景。前者為符合低二氧化碳排放量要求的項目提供稅收抵免,加上美國《2021年基建法案》提供100億美元與氫能相關的撥款,用於區域樞紐、削減成本計劃,以及支持本土設備製造和本土供應鏈的倡議。因此,美國的氫能投資在2022年實現強勁增長。

歐洲更早便開始提供支持,但部份項目出現延誤。區內政府致力在2030年前將可供使用的綠色氫能增加至目前的兩倍,目標是以1,000萬公噸進口量補充2020年策略目標的同等本土生產量。歐洲亦計劃創立規模達30億歐元的歐洲氫能銀行,以支持氫能發展。歐洲未來氫能增長的關鍵推動因素是歐盟排放交易系統碳價偏高、預期監管支持、規模擴大和化石燃料價格高企。

長遠而言,歐洲可望成為綠色氫能的一大主要市場,因為及至2030年,歐洲的累計綠色氫能潛在項目規模將佔全球一半[4]。

綠色能源:正確發展方向

綠色氫能項目發展明顯領先於其他氫能形式:佔規劃產能的67%[5],餘下的33%則為藍氫。

按照目前的歐洲天然氣價格,綠色氫能已可與藍氫競爭。綠色氫能的成本仍有進一步下降的空間;藍氫則受天然氣價格高企影響,亦無法解決依賴化石燃料的問題。在生產過程中,藍氫的用水量和碳排放量均為綠色氫能的兩倍。

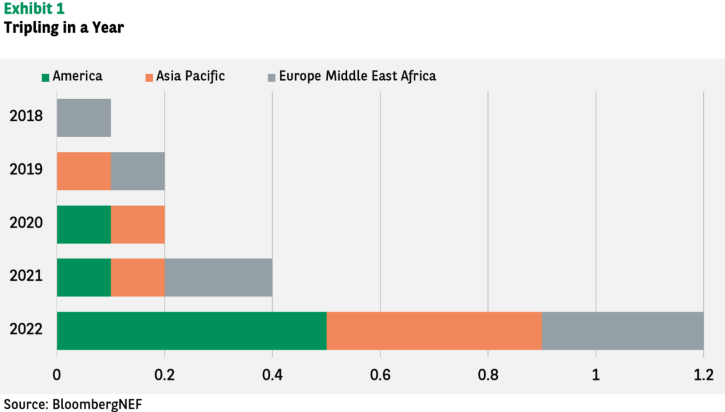

2022年,綠色氫能的投資增長超過三倍,達12億美元[6]。綠色氫能是能源轉型中增長最快的領域,但規模卻仍然是最小。根據國際再生能源機構估計,為了滿足日後需求,需要投資880億美元用於電解氫能生產[7]。

兩難局面

綠色氫能應用的潛力似乎相當龐大。例如,歐盟鋼鐵生產商已制定進取計劃;在氨氣、煉油和甲醇生產過程中,採用綠色氫能應可大幅減少溫室氣體排放;長途運輸方面,考慮到電池的大小和成本,相比電氣化,綠色氫能是更可靠的減碳方法。

雖然綠色氫能的投資、產能發展和潛在項目規模均有顯著增長,但2022年亦出現項目延誤、延期和重新調整,以歐洲尤甚,部分源於歐洲的監管環境未明(主要圍繞綠色氫能的定義和具體的補貼計劃公佈),同時亦源於電解[7]氫能產能過度擴張,出現供過於求的問題。因此,在進一步提升產能前,應確保相應需求增加。

投資機遇

我們認為,新興的綠色氫能趨勢為投資者帶來機遇,包括指數投資,亦包括針對電解技術、綠色氫能生產、儲存、供應、運輸和其他應用進行的股票投資。

投資者亦可考慮基建債券,為涉及重型運輸(貨車、非電動機車、渡輪)、綠色鋼鐵生產、配送(升級現有管道),以及氫能和可再生能源合併儲存(用以應對可再生能源的間歇性問題)的綠色氫能項目提供資金。

至於綠色氫能發展的融資,我們認為歐洲投資銀行和歐洲復興開發銀行等超國家機構的支持,可助商業貸款機構項目降低風險,使投資者安心。

參考資料

[1] 本報告及過往三份報告資料來源:Green Hydrogen News (energynews.biz)

[2] 資料來源:工廠耗資40億美元推動美國綠色氫能發展(Green Hydrogen Gets a Boost in the U.S. With $4 Billion Plant) — 華爾街日報

[3] 彭博新能源財經2020年強勁政策/理論上限

[4] 彭博新能源財經

[5] 摩根大通 — 全球替代能源:踏入第四季與2023財年展望;改善供應鏈、能源安全和政策提供動力

[6] 彭博新能源財經

[7] 電解是透過可再生能源和核能能源生產氫能的方法,其使用電力在電解器內將水分解為氫氣和氧氣。資料來源:https://www.energy.gov/eere/fuelcells/hydrogen-production-electrolysis#:~:text=Electrolysis%20is%20a%20promising%20option,a%20unit%20called%20an%20electrolyzer

Disclaimer